ĪĪĪĪļSų°Į╚┌Ę■äš(w©┤)ęŌūR(sh©¬)Ą─į÷ÅŖ(qi©óng)�����Ż¼ī”(du©¼)ė┌Į╚┌Ž¹┘M(f©©i)╝m╝Ŗ����Ż¼Ž¹┘M(f©©i)š▀▓╗į┘▀xō±Ī░É×┬Ģ╩▄ÜŌĪ▒Ż¼Č°╩Ūė├═ČįV����Īóš{(di©żo)ĮŌĄ─ĘĮ╩Į╗»ĮŌ├¼Č▄�����Ż¼║┤ąl(w©©i)ūį╔ĒĄ─║ŽĘ©ÖÓ(qu©ón)ęµ�ĪŻ

ĪĪĪĪėøš▀Å─╗▌ų▌╩ąĮ╚┌Ž¹┘M(f©©i)ÖÓ(qu©ón)ęµ▒Żūo(h©┤)┬ō(li©ón)║ŽĢ■(hu©¼)Ż©ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)Ī░┬ō(li©ón)║ŽĢ■(hu©¼)Ī▒Ż®┴╦ĮŌĄĮ�Ż¼Ė∙ō■(j©┤)┬ō(li©ón)║ŽĢ■(hu©¼)Į╚┌ū╔įā(x©▓n)═ČįVöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚ź─Ļ╬ę╩ąĮ╚┌╝m╝Ŗ┐é¾w╩▄└Ē┴┐×ķ734å╬����Ż¼═¼▒╚į÷ķL(zh©Żng)16.3%Ż¼ŲõųąŃyąą┐©śI(y©©)äš(w©┤)ŅI(l©½ng)ė“║═┘J┐ŅśI(y©©)äš(w©┤)ŅI(l©½ng)ė“����Ż¼š╝Į╚┌╝m╝Ŗ┐é┴┐Ą─80.5%Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚�����Ż¼Ńyąą┐©śI(y©©)äš(w©┤)ŅI(l©½ng)ė“╝m╝Ŗ▒╚ųž╔Ž╔²├„’@����ĪŻ┬ō(li©ón)║ŽĢ■(hu©¼)╠ßąčŻ¼╩ą├±╚ń╣¹į┌╚š│Ż╔·╗Ņųąė÷ĄĮĮ╚┌ĘĮ├µĄ─ę╔å¢(w©©n)╗“╝m╝Ŗ����Ż¼┐╔ĄĮ╗▌ų▌╩ąĮ╚┌Ž¹┘M(f©©i)ÖÓ(qu©ón)ęµ▒Żūo(h©┤)┬ō(li©ón)║ŽĢ■(hu©¼)╔ŽķT(m©”n)ū╔įā(x©▓n)��Īóō▄┤“0752-5752310╗“ĻP(gu©Īn)ūóĪ░╗▌ų▌Į╚┌ÖÓ(qu©ón)굊²Ī▒╬óą┼╣½▒Ŗ╠¢(h©żo)ū╔įā(x©▓n)ĪŻ

ĪĪĪĪ

ĪĪĪĪ

╚ź─ĻŃyąą┐©śI(y©©)äš(w©┤)ŅI(l©½ng)ė“║═┘J┐ŅśI(y©©)äš(w©┤)ŅI(l©½ng)ė“š╝Į╚┌╝m╝Ŗ┐é┴┐Ą─80.5%���ĪŻ

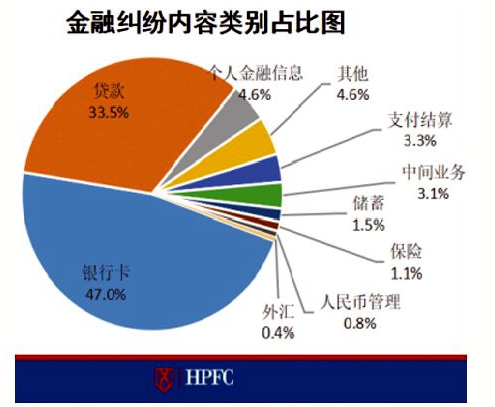

ĪĪĪĪĘŪįVš{(di©żo)ĮŌ│╔Į╚┌╝m╝Ŗ╗»ĮŌĪ░Ą┌ę╗Ą└Ę└ŠĆĪ▒

ĪĪĪĪ┬ō(li©ón)║ŽĢ■(hu©¼)ėąĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦ĮķĮB�Ż¼2021─Ļ╬ę╩ąĮ╚┌╝m╝Ŗ┐é¾w╩▄└Ē┴┐×ķ734å╬�����Ż¼═¼▒╚į÷ķL(zh©Żng)16.3%�����ĪŻČ°Į±─Ļ1�Īó2į┬╩▄└ĒĮ╚┌╝m╝Ŗ╣▓91å╬Ż¼Ųõųą1į┬66å╬���Ż¼2į┬25å╬����Ż¼Łh(hu©ón)▒╚£p╔┘62.1%�����Ż¼Ž┬ĮĄ┌ģä▌(sh©¼)├„’@Ż¼Š┐ŲõįŁę“����Ż¼į┌ė┌1į┬Ž¹┘M(f©©i)š▀═ČįVę“öÓ┐©ąąäė(d©░ng)ų┬éĆ(g©©)╚╦┘~æ¶(h©┤)╩╣ė├╩▄Ž▐Ą─å¢(w©©n)Ņ}░l(f©Ī)š╣čĖ╦┘ĪóöĄ(sh©┤)┴┐╝żį÷ī¦(d©Żo)ų┬�ĪŻ

ĪĪĪĪ┼c┤╦═¼Ģr(sh©¬)Ż¼╗▌ų▌Į╚┌╝m╝Ŗ╗»ĮŌ╣żū„ĘeśOę²╚ļĄ┌╚²ĘĮĘŪįVš{(di©żo)ĮŌÖC(j©®)ųŲ��Ż¼║═įVįA�����Īóų┘▓├ę╗▓óū„×ķĮ╚┌Ž¹┘M(f©©i)š▀┐╔ęį▒ŃĮ▌▀xō±Ą─╝m╝Ŗ╠Ä└ĒĘĮ╩Į���ĪŻöĄ(sh©┤)ō■(j©┤)’@╩Š���Ż¼Į³ę╗─Ļ╗▌ų▌╩ąĮ╚┌Ž¹┘M(f©©i)╝m╝Ŗ╚╦├±š{(di©żo)ĮŌ╬»åTĢ■(hu©¼)╩▄└Ēš{(di©żo)ĮŌ░Ė╝■117ū┌Ż¼ŲõųąŽ¹┘M(f©©i)š▀║═Į╚┌ÖC(j©®)śŗ(g©░u)ų„äė(d©░ng)╔Ļšł(q©½ng)53ū┌�����Ż¼Ę©į║ęŲ╦═64ū┌���Ż¼│╔╣”š{(di©żo)ĮŌ54ū┌����Ż¼═¼▒╚į÷ķL(zh©Żng)153%Ż¼š{(di©żo)ĮŌĮŅ~2559╚f(w©żn)ėÓį¬����ĪŻ░Ė╝■ę╗░Ńš{(di©żo)ĮŌĢr(sh©¬)Ž▐30╚š�Ż¼Å─īŹ(sh©¬)█`ŪķørüĒ(l©ói)┐┤Ż¼ŲĮŠ∙×ķ10éĆ(g©©)╣żū„╚š�Ż¼║å(ji©Żn)å╬Ą─░Ė╝■ūŅ┐ņĮŌøQĢr(sh©¬)ą¦×ķ1-2╠ņĪŻĘŪįVš{(di©żo)ĮŌ×ķŽ¹┘M(f©©i)š▀║═Į╚┌ÖC(j©®)śŗ(g©░u)┤ŅŲŲĮĄ╚£Ž═©ś“┴║�Ż¼ų▓Į│╔×ķ╝m╝Ŗ░l(f©Ī)╔·Ģr(sh©¬)╩ūę¬▀xō±Ą─ĘĮ╩ĮŻ¼│╔×ķĮ╚┌╝m╝Ŗ╗»ĮŌĪ░Ą┌ę╗Ą└Ę└ŠĆĪ▒�ĪŻ

ĪĪĪĪŃyąą┐©ŅI(l©½ng)ė“╝m╝Ŗ▒╚ųž├„’@╔Ž╔²

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╗▌ų▌Į╚┌╝m╝ŖŅI(l©½ng)ė“��Ż¼ŃyąąśI(y©©)╝m╝Ŗų„ę¬╔µ╝░Ńyąą┐©śI(y©©)äš(w©┤)ŅI(l©½ng)ė“║═┘J┐ŅśI(y©©)äš(w©┤)ŅI(l©½ng)ė“����Ż¼š╝Į╚┌╝m╝Ŗ┐é┴┐Ą─80.5%Ż¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚��Ż¼Ńyąą┐©śI(y©©)äš(w©┤)ŅI(l©½ng)ė“╝m╝Ŗ▒╚ųž╔Ž╔²├„’@�����ĪŻ¤ß³c(di©Żn)╝»ųąį┌Ńyąą┐©Īóą┼┘J╝m╝Ŗųąę“╩▄ę▀Ūķė░Ēæą┼┘JėŌŲ┌��Īóę“┘J┐ŅŅ~Č╚Šo┐sų┬Ę┐┘JĘ┼┐ŅĢr(sh©¬)ķgķL(zh©Żng)�����Īóę“öÓ┐©ąąäė(d©░ng)ų┬éĆ(g©©)╚╦┘~æ¶(h©┤)╩╣ė├╩▄Ž▐╚²ŅÉ(l©©i)�ĪŻ▒ŻļU(xi©Żn)śI(y©©)╝m╝Ŗų„ę¬╔µ╝░ē█ļU(xi©Żn)║═▄ć(ch©ź)ļU(xi©Żn)śI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ż¼š╝Į╚┌╝m╝Ŗ┐é┴┐Ą─1.1%�����ĪŻ

ĪĪĪĪĘųŅÉ(l©©i)äe┐┤�����Ż¼ą┼┘JėŌŲ┌╝m╝ŖČÓ░l(f©Ī)����Ż¼ģf(xi©”)╔╠▀Ć┐ŅįVŪ¾į÷ČÓĪŻöĄ(sh©┤)ō■(j©┤)’@╩Š��Ż¼╚ź─Ļą┼┘JėŌŲ┌╝m╝Ŗ╣▓168å╬Ż¼═¼▒╚į÷ķL(zh©Żng)40%��Ż¼ų„ę¬╔µ╝░ą┼ė├┐©����ĪóĘ┐┘JĪóŽ¹┘M(f©©i)┘J����Īóą┼ė├┘JĄ╚ą┼┘J«a(ch©Żn)ŲĘŻ¼Ųõųąą┼ė├┐©ėŌŲ┌╝sš╝7│╔�����Ż¼ėŌŲ┌ĮŅ~┤¾ČÓöĄ(sh©┤)╩Ū1╚f(w©żn)į¬ų┴5╚f(w©żn)į¬▓╗Ą╚�Ż¼╔Ž╩÷╝m╝ŖŽ¹┘M(f©©i)š▀┤¾ČÓĘ┤ė│ę“╩▄ę▀Ūķė░Ēæ╩š╚ļ¾EĮĄ�����Ż¼Å─╚ź─Ļų┴Į±Įø(j©®ng)Ø·(j©¼)ĀŅør╚į╬┤║├▐D(zhu©Żn)�Ż¼Ųš▒ķę¬Ū¾čėŲ┌▀Ć┐Ņ╗“┼cŃyąąģf(xi©”)╔╠ĘųŲ┌▀Ć┐ŅĪŻī”(du©¼)┤╦����Ż¼┬ō(li©ón)║ŽĢ■(hu©¼)šJ(r©©n)×ķŻ¼Ńyąąę¬ūóęŌ╝ėÅŖ(qi©óng)é∙äš(w©┤)┤▀╩šĄ─▒O(ji©Īn)ČĮ╣▄└Ē�Ż¼ć└(y©ón)Ė±ę¬Ū¾┤▀╩š╚╦åT╣żū„ķ_(k©Īi)š╣ę└Ę©║ŽęÄ(gu©®)�����Ż¼£p╔┘╝m╝Ŗ─”▓┴�Ż╗Ž¹┘M(f©©i)š▀ę▓æ¬(y©®ng)└ĒąįŠSÖÓ(qu©ón)�����Ż¼ĘeśO═©▀^(gu©░)š{(di©żo)ĮŌ┼cĮ╚┌ÖC(j©®)śŗ(g©░u)ėč║├ģf(xi©”)╔╠����Ż¼║Ž└ĒęÄ(gu©®)äØ▀Ć┐ŅĪŻ

ĪĪĪĪ┴Ēę╗éĆ(g©©)╝m╝Ŗ¤ß³c(di©Żn)╩ŪĻP(gu©Īn)ė┌Ńyąą┐©┘~æ¶(h©┤)╣▄┐ž�Ż¼╚ź─ĻéĆ(g©©)╚╦┘~æ¶(h©┤)╣▄┐ž┌ģć└(y©ón)Ż¼┬ō(li©ón)║ŽĢ■(hu©¼)╩šĄĮĮĶėø┐©ķ_(k©Īi)æ¶(h©┤)╝░┘~æ¶(h©┤)╣▄┐ž╝m╝Ŗ╣▓131å╬�����Ż¼═¼▒╚į÷ķL(zh©Żng)589.5%���Ż¼│╩ų▒ŠĆ╔ŽØq┌ģä▌(sh©¼)��ĪŻį┌öÓ┐©ąąäė(d©░ng)ę¬Ū¾Ž┬�Ż¼ŃyąąŠW(w©Żng)³c(di©Żn)Ųš▒ķ╝ėÅŖ(qi©óng)┴╦éĆ(g©©)╚╦┘~æ¶(h©┤)ķ_(k©Īi)æ¶(h©┤)īÅ║╦║═«É│ŻĮ╗ęū┘~æ¶(h©┤)╣▄┐ž╣żū„Ż¼┤╦ŅÉ(l©©i)╝m╝Ŗų„ę¬╝»ųąį┌ķ_(k©Īi)æ¶(h©┤)ąĶę¬╠ßŪ░öĄ(sh©┤)į┬ŅA(y©┤)╝s��Īóķ_(k©Īi)æ¶(h©┤)ąĶ╠ß╣®ČÓĘNūC├„┘Y┴Ž�����ĪóéĆ(g©©)╚╦┘~æ¶(h©┤)įŌė÷ā÷ĮY(ji©”)ų╣ĖČąĶėHūįĄĮķ_(k©Īi)æ¶(h©┤)ąą╠Ä└ĒĄ╚å¢(w©©n)Ņ}��ĪŻ

ĪĪĪĪĮ╚┌«a(ch©Żn)ŲĘæ¬(y©®ng)│õĘųĖµų¬«a(ch©Żn)ŲĘ’L(f©źng)ļU(xi©Żn)

ĪĪĪĪį┌Ę┐┘JĘĮ├µ��Ż¼Ę┼┐ŅĢr(sh©¬)ķL(zh©Żng)╝m╝Ŗ╣▓99å╬�Ż¼═¼▒╚┤¾Ę∙Č╚į÷ķL(zh©Żng)350%Ż¼Ųõų„ę¬įŁę“╩Ū▌Āģ^(q©▒)Ńyąą╩▄š■▓▀š{(di©żo)┐žī¦(d©Żo)ų┬Ę┐┘JŅ~Č╚Šo┐s��Ż¼Č╠Ģr(sh©¬)ķgā╚(n©©i)¤o(w©▓)Ę©ØM(m©Żn)ūŃŪ░Ų┌Ęeē║Ą─Ę┐┘JśI(y©©)äš(w©┤)ąĶę¬�����Ż¼ŲõųąČ■╩ųĘ┐┘J┐ŅśI(y©©)äš(w©┤)ė╔ė┌╔µ╝░┘I(m©Żi)┘u(m©żi)ļpĘĮĄ─┘Å(g©░u)Ę┐╬▓┐ŅĮoĖČå¢(w©©n)Ņ}�����Ż¼Ė³╚▌ęūę“╬┤╝░Ģr(sh©¬)Ę┼┐Ņę²Ų╝m╝Ŗ����ĪŻī”(du©¼)┤╦Ż¼┬ō(li©ón)║ŽĢ■(hu©¼)šJ(r©©n)×ķ���Ż¼ę╗ĘĮ├µ����Ż¼Ńyąąæ¬(y©®ng)╝ėÅŖ(qi©óng)╝m╝Ŗ╦▌į┤��Ż¼┴┐╚ļ×ķ│÷��Ż¼Ė∙ō■(j©┤)Č╠Ų┌ā╚(n©©i)Ą─┘J┐ŅŅ~Č╚╣®æ¬(y©®ng)┴┐▀m«ö(d©Īng)š{(di©żo)š¹Ę┐┘JśI(y©©)äš(w©┤)╩▄└Ē┴┐���Ż╗═¼Ģr(sh©¬)�Ż¼æ¬(y©®ng)╝░Ģr(sh©¬)�Īó│õĘųĖµų¬Ž¹┘M(f©©i)š▀Ę┐┘JśI(y©©)äš(w©┤)▐k└ĒĢr(sh©¬)ķL(zh©Żng)Ż¼ū÷║├┐═æ¶(h©┤)ŪķŠw╩Ķī¦(d©Żo)���Īó£Ž═©ĮŌßī╣żū„�ĪŻ├µī”(du©¼)Č■╩ųĘ┐┘JĘ┼┐ŅĢr(sh©¬)ķgķL(zh©Żng)Ą─Ūķør����Ż¼Ę┐╬▌┘I(m©Żi)┘u(m©żi)ļpĘĮę▓æ¬(y©®ng)ĘeśO▒Ż│ų£Ž═©Ż¼╣▓═¼ĮŌøQė├┐Ņå¢(w©©n)Ņ}�ĪŻ

ĪĪĪĪ▒ŻļU(xi©Żn)ŅÉ(l©©i)╝m╝Ŗ╣▓8å╬����Ż¼ų„ę¬ā╚(n©©i)╚▌░³└©Ńy▒Ż«a(ch©Żn)ŲĘųą═Š═╦▒����Ż¼F(xi©żn)Įār(ji©ż)ųĄōp╩¦▀^(gu©░)┤¾ĪóČ©Ų┌┤µå╬─¬├¹Ī░ūāĪ▒×ķ▒ŻļU(xi©Żn)«a(ch©Żn)ŲĘ��Īó╔Ļšł(q©½ng)└Ē┘r╩┬ĒŚ(xi©żng)▓╗į┌┘rĖČĘČć·ā╚(n©©i)�Īó▄ć(ch©ź)ļU(xi©Żn)└Ē┘rŠSą▐įŁ┼õ╝■ār(ji©ż)Ė±ĀÄ(zh©źng)ūh┤¾Ą╚ĪŻ┬ō(li©ón)║ŽĢ■(hu©¼)╠ßąč�����Ż¼ę╗ĘĮ├µ��Ż¼Į╚┌ÖC(j©®)śŗ(g©░u)æ¬(y©®ng)ų„äė(d©░ng)╝ėÅŖ(qi©óng)åT╣ż┬ÜśI(y©©)Ą└Ą┬║═ĀI(y©¬ng)õN(xi©Īo)╝╝─▄┼Óė¢(x©┤n)����Ż¼Ž“Ž¹┘M(f©©i)š▀│õĘųĖµų¬▒ŻļU(xi©Żn)«a(ch©Żn)ŲĘ╠ž³c(di©Żn)Īóī┘ąį║═’L(f©źng)ļU(xi©Żn)��Ż¼▓╗Ą├ī”(du©¼)Ž¹┘M(f©©i)š▀▀M(j©¼n)ąąš`ī¦(d©Żo)���Ż¼┼cŲõ╦¹«a(ch©Żn)ŲĘ╗ņŽ²õN(xi©Īo)╩█���Ż╗ßśī”(du©¼)▄ć(ch©ź)ļU(xi©Żn)└Ē┘ršf(shu©Ł)├„╣żū„Ż¼æ¬(y©®ng)ę└ō■(j©┤)▒ŻļU(xi©Żn)Ę©ęÄ(gu©®)����Īó║Ž═¼╝sČ©Ż¼įö╝Ü(x©¼)Ėµų¬Ž¹┘M(f©©i)š▀└Ē┘rĘČć·��Īó┴„│╠Ą╚���Ż¼▒▄├Ōę²Ųš`ĮŌ���ĪŻ┴Ēę╗ĘĮ├µŻ¼Ž¹┘M(f©©i)š▀ąĶ▓╗öÓ╠ßĖ▀Į╚┌ų¬ūR(sh©¬)╦žB(y©Żng)║═’L(f©źng)ļU(xi©Żn)ūR(sh©¬)äe─▄┴”��Ż¼į┌│õĘų┴╦ĮŌĮ╚┌«a(ch©Żn)ŲĘ╠ž³c(di©Żn)║¾�����Ż¼Ė∙ō■(j©┤)ūį╔ĒĄ─│ą╩▄─▄┴”▀xō±║Ž▀mĄ─«a(ch©Żn)ŲĘ┘Å(g©░u)┘I(m©Żi)��ĪŻ

ĪĪĪĪ╬─/łD▒Ē ╗▌ų▌╚š?q©½ng)?b©żo)ėøš▀äóęęČ╦ ═©ėŹåT±Tę└éÉ

ĪĪĪĪŽÓĻP(gu©Īn)µ£Įė

ĪĪĪĪŃyąą╝»ųąŽ▐ųŲéĆ(g©©)╚╦Ńyąą┐© ┘~æ¶(h©┤)╩╣ė├ę²ŅlĘ▒═ČįV

ĪĪĪĪŃyąą┐©▐D(zhu©Żn)┘~¤o(w©▓)Č╦▒╗Ž▐Ņ~�Īó«ÉĄž▓╗─▄▐k└Ē╗ųÅ═(f©┤)┐©Ų¼śI(y©©)äš(w©┤)ĪóŃyąąå╬ĘĮ├µŽ▐ųŲ┘~æ¶(h©┤)╩╣ė├ĪŁĪŁĮ³Ų┌�����Ż¼ČÓéĆ(g©©)Ž¹┘M(f©©i)š▀Ž“┬ō(li©ón)║ŽĢ■(hu©¼)═ČįVŲõŃyąą┐©▒╗¤o(w©▓)╣╩Ž▐ųŲ╩╣ė├Ż¼ė░Ē掹┘M(f©©i)ų¦ĖČ��ĪŻ═¼Ģr(sh©¬)�Ż¼Ė∙ō■(j©┤)┬ō(li©ón)║ŽĢ■(hu©¼)2021─ĻĄ┌╦─╝ŠČ╚öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŅÉ(l©©i)╦ŲĄ─═ČįV╩▄└Ē┴┐Łh(hu©ón)▒╚į÷ķL(zh©Żng)Į³10▒Č�����Ż¼│╔×ķ▌Āģ^(q©▒)Į╚┌Ž¹┘M(f©©i)═ČįVĄ─¤ß³c(di©Żn)����ĪŻ

ĪĪĪĪįŁüĒ(l©ói)Ż¼į┌öÓ┐©ąąäė(d©░ng)ę¬Ū¾Ž┬����Ż¼▌Āģ^(q©▒)ā╚(n©©i)ČÓ╝ęŃyąąĘeśOķ_(k©Īi)š╣┤µ┴┐éĆ(g©©)╚╦Ńyąą┘~æ¶(h©┤)┼┼▓ķŪÕ└Ē╣żū„Ż¼╚ńī”(du©¼)ķL(zh©Żng)Ų┌▓╗äė(d©░ng)æ¶(h©┤)����Īóļx┬Ü═Ż┤·░l(f©Ī)ąĮ╚╦åTĄ╚éĆ(g©©)╚╦Ńyąą┘~æ¶(h©┤)Ż¼▓╔╚ĪŽ▐Ņ~╗“ā÷ĮY(ji©”)Ą─Į╗ęū╣▄┐ž�����Ż╗ī”(du©¼)Į³Ų┌╠ß╚Īąąā╚(n©©i)┘~æ¶(h©┤)ėÓŅ~1000į¬ęįŽ┬�Īó¤o(w©▓)┘J┐Ņś╦(bi©Īo)ūR(sh©¬)Īó¤o(w©▓)└Ēžö(c©ói)╗∙Įś╦(bi©Īo)ūR(sh©¬)��Īó¤o(w©▓)╣▄æ¶(h©┤)Įø(j©®ng)└Ē╝░ČÓ╚╦╩╣ė├═¼ę╗┬ō(li©ón)ŽĄ╠¢(h©żo)┤a┘~æ¶(h©┤)��Ż¼▀M(j©¼n)ąąĢ║═ŻĘŪ╣±├µĮ╗ęū╣▄┐ž�Ż╗ī”(du©¼)ŅlĘ▒╩╣ė├ā”(ch©│)ąŅ┐©▓┘ū„ąĪŅ~ų¦ĖČśI(y©©)äš(w©┤)Ż¼┘YĮ┐ņ▀M(j©¼n)┐ņ│÷ŪęĮ╗ęū╝»ųąį┌┴Ķ│┐Ģr(sh©¬)Č╬┘~æ¶(h©┤)����Ż¼▀M(j©¼n)ąąĢ║═ŻĘŪ╣±├µĮ╗ęū╣▄┐žĄ╚ĪŻ

ĪĪĪĪĪ░▓┐ĘųŽ¹┘M(f©©i)š▀┘~æ¶(h©┤)╔µ╝░┼┼▓ķ├¶ĖąĒŚ(xi©żng)��Ż¼ė╚Ųõ┘~æ¶(h©┤)│÷¼F(xi©żn)═╗░l(f©Ī)ČÓ╣PąĪŅ~Į╗ęūų¦ĖČśI(y©©)äš(w©┤)����Ż¼ę╔╦ŲļŖą┼ŠW(w©Żng)Įj(lu©░)ą┬ą═▀`Ę©ĘĖū’ąą×ķŻ¼ŃyąąŽĄĮy(t©»ng)ę“┤╦īŹ(sh©¬)ąą┼·┴┐╣▄┐ž╠Ä└Ē����Ż¼Å─Č°ę²░l(f©Ī)┴╦╝»ųą═ČįVĪ���ŻĪ▒┬ō(li©ón)║ŽĢ■(hu©¼)ŽÓĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦▒Ē╩Š�����Ż¼▒Š░Ėųą���Ż¼Ńyąąī”(du©¼)ķL(zh©Żng)Ų┌▓╗äė(d©░ng)æ¶(h©┤)�ĪóĘŪ╣±├µŽ▐Ņ~▀^(gu©░)Ė▀Ą╚éĆ(g©©)╚╦Ńyąą┘~æ¶(h©┤)▓╔╚Ī┴╦Ž▐Ņ~╗“ā÷ĮY(ji©”)Ą╚╣▄┐ž┤ļ╩®��Ż¼▓óŪęī”(du©¼)ą┬ķ_(k©Īi)┴óĮY(ji©”)╦Ń┘~æ¶(h©┤)Ą─Ž¹┘M(f©©i)š▀īŹ(sh©¬)ąą│÷╩ŠŽÓĻP(gu©Īn)▌oų·ūC├„▓─┴Ž�����ĪóīÅ┼·═©▀^(gu©░)║¾▓┼░▓┼┼ķ_(k©Īi)æ¶(h©┤)Ą─┤ļ╩®�Ż¼Ę¹║Ž═©ų¬ę¬Ū¾ĪŻĄ½Ńyąąį┌┬õīŹ(sh©¬)öÓ┐©ąąäė(d©░ng)ę¬Ū¾Ą─▀^(gu©░)│╠ųą�����Ż¼æ¬(y©®ng)▒▄├Ōķ_(k©Īi)æ¶(h©┤)╝░┘~æ¶(h©┤)╣▄└ĒĘ■äš(w©┤)Ī░ę╗ĄČŪąĪ▒�����Ż¼║å(ji©Żn)å╬┤ų▒®ĄžŠ▄Į^Ž¹┘M(f©©i)š▀Ą─śI(y©©)äš(w©┤)įVŪ¾��Ż¼╚ńßśī”(du©¼)─│ę╗ŠW(w©Żng)³c(di©Żn)ķ_(k©Īi)æ¶(h©┤)öĄ(sh©┤)┴┐ČÓĪóīÅ║╦╚╬äš(w©┤)ųžĄ─å¢(w©©n)Ņ}�Ż¼┐╔ęį▀m«ö(d©Īng)ī”(du©¼)Ž¹┘M(f©©i)š▀▀M(j©¼n)ąąŪ■Ą└Ęų┴„║═╬’└ĒŠW(w©Żng)³c(di©Żn)Ęų┴„Ż¼╗“?y©żn)ķ▓┐ĘųŪķør▌^Šo╝▒Ą─Ž¹┘M(f©©i)š▀ķ_(k©Īi)═©┐ņ╦┘īÅ║╦ŠG╔½═©Ą└�Ż╗ßśī”(du©¼)┤µ┴┐┘~æ¶(h©┤)Į╗ęū║ŽęÄ(gu©®)ąįīÅ▓ķå¢(w©©n)Ņ}Ż¼ķ_(k©Īi)æ¶(h©┤)ŠW(w©Żng)³c(di©Żn)┐╔ęį▓╔╚Ī▀h(yu©Żn)│╠ęĢŅl║╦īŹ(sh©¬)���ĪóŠĆ╔Ž▀fĮ╗┘Y┴ŽĪóģf(xi©”)═¼Ž¹┘M(f©©i)š▀«ö(d©Īng)?sh©┤)žŠW(w©Żng)³c(di©Żn)║╦īŹ(sh©¬)Ą╚┤ļ╩®��Ż¼╠ß╣®Ė³×ķ▒ŃĮ▌�����Īó╚ß▄øĄ─Ę■äš(w©┤)�ĪŻ

ĪĪĪĪĪŠŠ»╩ŠęŌ┴xĪ┐

ĪĪĪĪŻ©ę╗Ż®Ž¹┘M(f©©i)š▀ę¬┴╦ĮŌ�Īóū±╩ž?c©ói)Ó┐©ąąä?d©░ng)Ą─ŽÓĻP(gu©Īn)╣żū„ę¬Ū¾║═æ═Įõ┤ļ╩®Ż¼Ę▓╩ŪĮø(j©®ng)╣½░▓ÖC(j©®)ĻP(gu©Īn)šJ(r©©n)Č©Ą─│÷ūŌ�Īó│÷ĮĶĪó│÷╩█��Īó┘Å(g©░u)┘I(m©Żi)éĆ(g©©)╚╦Ńyąą┘~æ¶(h©┤)��ĪóŲ¾śI(y©©)ī”(du©¼)╣½┘~æ¶(h©┤)Ą─å╬╬╗╗“éĆ(g©©)╚╦���Ż¼╣½░▓ÖC(j©®)ĻP(gu©Īn)īó┬ō(li©ón)║Ž╚╦├±Ńyąą���ĪóĮ╚┌ÖC(j©®)śŗ(g©░u)ī”(du©¼)ŽÓĻP(gu©Īn)╚╦åTīŹ(sh©¬)╩®ą┼ė├æ═Įõ�����ĪóŽ▐ųŲśI(y©©)äš(w©┤)�Īóć└(y©ón)╣▄┘~æ¶(h©┤)�ĪóĘ©┬╔╠ÄĘų┤ļ╩®ĪŻ

ĪĪĪ���ĪŻ©Č■Ż®Ž¹┘M(f©©i)š▀ę¬▒ŻūCŃyąą┐©Ą─┴╝║├╩╣ė├ėøõø,╝╔ŅlĘ▒▐D(zhu©Żn)┘~�Ż¼╔Ņę╣▐D(zhu©Żn)┘~��Ż¼▓╗ĻP(gu©Īn)┬ō(li©ón)üĒ(l©ói)į┤▓╗├„Ą─▀M(j©¼n)┘~┼c│÷┘~�����Ż╗ī”(du©¼)ķeų├Ńyąą┐©▓╔╚ĪõN(xi©Īo)æ¶(h©┤)����ĪóĮĄ╝ē(j©¬)Ą╚╠Ä└Ē┤ļ╩®Ż¼┤_▒ŻŃyąą┐©ą┼Žó╝░┘YĮ░▓╚½�Ż╗ī”(du©¼)ė┌▀ĆąĶ└^└m(x©┤)╩╣ė├Ą─Ńyąą┐©Ż¼▒M┴┐ķ_(k©Īi)═©Č╠ą┼╠ßąč╣”─▄Ż¼╝░Ģr(sh©¬)šŲ╬š┘~æ¶(h©┤)┘YĮūāäė(d©░ng)Ūķør��ĪŻ

ĪĪĪ���ĪŻ©╚²Ż®Į╚┌ÖC(j©®)śŗ(g©░u)ę¬ĘeśOų„äė(d©░ng)×ķŽ¹┘M(f©©i)š▀╠ß╣®ĮŌøQ▐kĘ©�Ż¼▒MĄĮ╠ßŪ░Ėµų¬┴xäš(w©┤)���Ż¼┐╔═©▀^(gu©░)ŠW(w©Żng)╔Ž╣½ĖµĪó┼·┴┐░l(f©Ī)╦═ą┼ŽóĄ╚ĘĮ╩Į╠ßąčŽ¹┘M(f©©i)š▀┘~æ¶(h©┤)▒╗Ž▐ųŲĄ─Šēė╔�ĪŻ═¼Ģr(sh©¬)Ż¼æ¬(y©®ng)╝ėÅŖ(qi©óng)Ž¹┘M(f©©i)š▀ķ_(k©Īi)æ¶(h©┤)╔ĒĘ▌Ą─┤_šJ(r©©n)�Īó║╦īŹ(sh©¬)║═īÅ┼·Ż¼ū÷ĄĮÅ─į┤Ņ^ȶųŲ▀`Ę©ĘĖū’╩┬╝■Ą─░l(f©Ī)╔·�����ĪŻ