ĪĪĪĪ

ĪĪĪĪ

2022─ĻČ╚éĆ(g©©)ČÉģR╦Ńķ_(k©Īi)╩╝└▓��ĪŻ ¢|ĮŁĢr(sh©¬)ł¾(b©żo)ėøš▀ų▄ķ¬ öz

ĪĪĪĪ3į┬1╚šŲ���Ż¼2022─ĻČ╚éĆ(g©©)ČÉģR╦Ńš²╩Įķ_(k©Īi)╩╝����ĪŻģR╦ŃŪÕ└U▐k└ĒĢr(sh©¬)ķg×ķ2023─Ļ3į┬1╚šų┴6į┬30╚š����ĪŻ╝{ČÉ╚╦╚ńąĶį┌3į┬20╚šų«Ū░▐k└ĒģR╦ŃąĶꬎ╚ŅA(y©┤)╝s�Ż¼3į┬21╚šęį║¾���Ż¼¤o(w©▓)ąĶŅA(y©┤)╝s╝┤┐╔ĄŪõø╩ųÖC(j©®)éĆ(g©©)╚╦╦∙Ą├ČÉAPPų▒Įė▐k└Ē��ĪŻ║▄ČÓŠW(w©Żng)ėčį┌╔Ļšł(q©½ng)═╦ČÉ║¾╝Ŗ╝ŖĢ±│÷ūį╝║Ą─═╦ČÉĮŅ~�����Ż¼ėąĄ─╚╦═╦ČÉĮŅ~│¼▀^(gu©░)╚f(w©żn)į¬�Ż¼ų▒║¶Ī░šµŽŃĪ▒����ŻĪ▓╗▀^(gu©░)Ż¼ę▓ėą╚╦ąĶę¬ča(b©│)ČÉ����ĪŻ

ĪĪĪĪę╗─Ļę╗Č╚ķ_(k©Īi)éĆ(g©©)ČÉģR╦ŃĪ░├ż║ąĪ▒Ż¼─Ń╩Ū═╦ČÉ▀Ć╩Ūča(b©│)ČÉ��Ż┐─ĻĮK¬ä(ji©Żng)į┌éĆ(g©©)ČÉģR╦Ńųąį§├┤╠Ņ▓┼ūŅ║Ž╦Ń���Ż┐

ĪĪĪĪ─ĻĮK¬ä(ji©Żng)┐╔īóā╔ĘNĘĮ╩Į£y(c©©)╦Ń▒╚▌^

ĪĪĪĪ▀M(j©¼n)╚ļ3į┬Ż¼╚ź─ĻĄ──ĻĮK¬ä(ji©Żng)Č╝─├ĄĮ┴╦░╔Ż¼éĆ(g©©)ČÉę▓æ¬(y©®ng)įōįńŠ═Į╗▀^(gu©░)┴╦��Ż¼╚ń╣¹ĖąėX(ju©”)ČÓĮ╗┴╦ČÉ�����Ż¼┐╔ęį│├ģR╦ŃĄ─ÖC(j©®)Ģ■(hu©¼)╝mÕe(cu©░)Ż║─ĻĮK¬ä(ji©Żng)║Ž▓óėŗ(j©¼)ČÉ╗“š▀å╬¬Ü(d©▓)ėŗ(j©¼)ČÉ���Ż¼Ģ■(hu©¼)ī¦(d©Żo)ų┬ČÉžō(f©┤)┤¾ŽÓÅĮ═ź����Ż¼▓╗┤_Č©╔Ļł¾(b©żo)ĘĮ╩Į╩Ūʱ║Ž└Ē����Ż¼Š═į┌ģR╦ŃĢr(sh©¬)Ęųäeėŗ(j©¼)ČÉ▀M(j©¼n)ąą▒╚▌^į┘ū÷øQČ©ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)2021─Ļ12į┬31╚šžö(c©ói)š■▓┐���ĪóČÉäš(w©┤)┐éŠų░l(f©Ī)▓╝Ą─ĪČĻP(gu©Īn)ė┌čė└m(x©┤)īŹ(sh©¬)╩®╚½─Ļę╗┤╬ąį¬ä(ji©Żng)ĮĄ╚éĆ(g©©)╚╦╦∙Ą├ČÉā×(y©Łu)╗▌š■▓▀Ą─╣½ĖµĪĘ’@╩Š���Ż¼ĪČžö(c©ói)š■▓┐ČÉäš(w©┤)┐éŠųĻP(gu©Īn)ė┌éĆ(g©©)╚╦╦∙Ą├ČÉĘ©ą▐Ė─║¾ėąĻP(gu©Īn)ā×(y©Łu)╗▌š■▓▀ŃĢĮėå¢(w©©n)Ņ}Ą─═©ų¬ĪĘęÄ(gu©®)Č©Ą─╚½─Ļę╗┤╬ąį¬ä(ji©Żng)Įå╬¬Ü(d©▓)ėŗ(j©¼)ČÉā×(y©Łu)╗▌š■▓▀Ż¼ł╠(zh©¬)ąąŲ┌Ž▐čėķL(zh©Żng)ų┴2023─Ļ12į┬31╚š���ĪŻę▓Š═╩Ū��Ż¼Į±─Ļ┐╔─▄╩Ū╝{ČÉ╚╦ūŅ║¾ę╗┤╬ŽĒ╩▄─ĻĮK¬ä(ji©Żng)éĆ(g©©)ČÉā×(y©Łu)╗▌Ą─ÖC(j©®)Ģ■(hu©¼)┴╦�ĪŻ

ĪĪĪĪ─Ū├┤Ż¼Š┐Š╣įōį§├┤╠Ņ▓┼ūŅ║Ž╦Ń─ž���Ż┐

ĪĪĪĪ┼e└²üĒ(l©ói)šf(shu©Ł)�Ż¼ąĪ└Ņ╚½─Ļ╣ż┘Y20╚f(w©żn)į¬���Ż¼─ĻĄū¬ä(ji©Żng)Į2.4╚f(w©żn)į¬�Ż¼╝┘įO(sh©©)┐╔ŽĒ╩▄╚²ļU(xi©Żn)ę╗Į�Īó┘ĀB(y©Żng)└Ž╚╦Ą╚┐█│²╣▓4.4╚f(w©żn)į¬ĪŻį┌─ĻČ╚ģR╦ŃĢr(sh©¬)��Ż¼╦¹ėąā╔ĘN▀xō±Ż║ę╗╩Ūīó2.4╚f(w©żn)į¬¬ä(ji©Żng)Į║═20╚f(w©żn)į¬╣ż┘Y║Ž▓óėŗ(j©¼)ČÉ�Ż¼┐█│²6╚f(w©żn)į¬Ż©├┐į┬5000į¬Ż®£p│²┘M(f©©i)ė├║═4.4╚f(w©żn)į¬║¾Ż¼æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~╩Ū12╚f(w©żn)į¬�����Ż¼░┤ššŠC║Ž╦∙Ą├─ĻČ╚ČÉ┬╩▒Ē�����Ż¼æ¬(y©®ng)╝{ČÉ120000Ī┴10%-2520=9480į¬���Ż╗Č■╩Ūīó2.4╚f(w©żn)į¬¬ä(ji©Żng)Įå╬¬Ü(d©▓)ėŗ(j©¼)ČÉ���Ż¼─ĻĄū¬ä(ji©Żng)Įæ¬(y©®ng)╝{ČÉ720į¬Ż¼20╚f(w©żn)į¬╣ż┘Y┐█│²6╚f(w©żn)į¬£p│²┘M(f©©i)ė├║═4.4╚f(w©żn)į¬║¾�����Ż¼æ¬(y©®ng)╝{ČÉ96000Ī┴10%-2520=7080į¬���Ż¼║Žėŗ(j©¼)æ¬(y©®ng)╝{ČÉ7800į¬���ĪŻā╔ĘNĘĮ╩ĮŽ┬Ż¼ČÉŅ~ŽÓ▓Ņ1680į¬���Ż¼ąĪ└Ņ▀xō±å╬¬Ü(d©▓)ėŗ(j©¼)ČÉĖ³äØ╦Ń����ĪŻ

ĪĪĪĪĄ½╚ń╣¹ąĪÅł╚½─Ļ╣ż┘Y12╚f(w©żn)į¬�Ż¼─ĻĄū¬ä(ji©Żng)Į6╚f(w©żn)į¬Ż¼╝┘įO(sh©©)┐╔ŽĒ╩▄╚²ļU(xi©Żn)ę╗Į����Īó┘ĀB(y©Żng)└Ž╚╦Ą╚┐█│²╣▓4╚f(w©żn)į¬��ĪŻį┌─ĻČ╚ģR╦ŃĢr(sh©¬)�����Ż¼ąĪÅł╚¶▀xō±¬ä(ji©Żng)Įå╬¬Ü(d©▓)ėŗ(j©¼)ČÉ����Ż¼─ĻĄū¬ä(ji©Żng)Įæ¬(y©®ng)╝{ČÉ60000Ī┴10%-210=5790į¬��Ż¼12╚f(w©żn)į¬╣ż┘Y┐█│²6╚f(w©żn)į¬£p│²┘M(f©©i)ė├║═4╚f(w©żn)į¬║¾�����Ż¼æ¬(y©®ng)╝{ČÉ20000Ī┴3%=600į¬����Ż¼║Žėŗ(j©¼)æ¬(y©®ng)╝{ČÉ6390į¬Ż╗╚¶ąĪÅłīó─ĻĄū¬ä(ji©Żng)Į┼c╚š│Ż╣ż┘Y║Ž▓óėŗ(j©¼)ČÉ�Ż¼┐█│²6╚f(w©żn)į¬£p│²┘M(f©©i)ė├║═4╚f(w©żn)į¬║¾Ż¼æ¬(y©®ng)╝{ČÉ80000Ī┴10%-2520=5480į¬�����ĪŻę“┤╦��Ż¼ąĪÅłīó─ĻĄū¬ä(ji©Żng)Į▓ó╚ļŠC║Ž╦∙Ą├╝{ČÉŻ¼└UČÉĖ³╔┘���ĪŻ

ĪĪĪĪśI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩Š���Ż¼╗\Įy(t©»ng)Ąžšf(shu©Ł)�Ż¼╝┘╚ńŲĮĢr(sh©¬)╣ż┘Y▌^ČÓŻ¼─ĻĮK¬ä(ji©Żng)▌^╔┘��Ż¼ät▀xō±å╬¬Ü(d©▓)ėŗ(j©¼)ČÉ▒╚▌^║Ž╦Ń�����Ż╗Ą½╚ń╣¹ŲĮĢr(sh©¬)╣ż┘Y▌^╔┘����Ż¼─ĻĮK¬ä(ji©Żng)▌^ČÓŻ¼ät▀xō±║Ž▓óėŗ(j©¼)ČÉ▒╚▌^║Ž╦Ń��ĪŻ«ö(d©Īng)╚╗���Ż¼╚ń╣¹▓╗ų¬Ą└Š▀¾wį§├┤ėŗ(j©¼)╦Ń�Ż¼▀Ćėąę╗éĆ(g©©)Ė³║å(ji©Żn)å╬Ą─ĘĮĘ©Ż║ĄŪõø╩ųÖC(j©®)éĆ(g©©)ČÉAPP�����Ż¼▐k└ĒģR╦ŃĢr(sh©¬)Ęųäe▀xō±║Ž▓óėŗ(j©¼)ČÉ╗“å╬¬Ü(d©▓)ėŗ(j©¼)ČÉĘĮĘ©Ż¼éĆ(g©©)ČÉAPPĢ■(hu©¼)ūįäė(d©░ng)╦Ń│÷ĮY(ji©”)╣¹���Ż¼▒╚▌^ę╗Ž┬�����Ż¼──ĘNäØ╦Ń▀xō±──ĘNŠ═┐╔ęį┴╦�ĪŻ

ĪĪĪĪąĶę¬╠ßąčĄ─╩Ū�����Ż¼2023─ĻČ╚Ą──ĻĮK¬ä(ji©Żng)╚ń╣¹į┌2024─Ļ│§▓┼░l(f©Ī)Ę┼���Ż¼▀@╣P─ĻĮK¬ä(ji©Żng)īó¤o(w©▓)Ę©ū„×ķ2023─ĻČ╚éĆ(g©©)╚╦╦∙Ą├��Ż¼ŽĒ╩▄╚½─Ļę╗┤╬ąį¬ä(ji©Żng)ĮĄ╚éĆ(g©©)╚╦╦∙Ą├ČÉā×(y©Łu)╗▌š■▓▀��ĪŻ

ĪĪĪĪ╚²ĘN▒ŻļU(xi©Żn)┐╔Ąų┐█éĆ(g©©)ČÉ

ĪĪĪĪ┤╦Ū░éĆ(g©©)ČÉęčėą6ĒŚ(xi©żng)īŻĒŚ(xi©żng)ĖĮ╝ė┐█│²�����Ż¼Ęųäe╩Ūūė┼«Į╠ė²�����Īó┘ĀB(y©Żng)└Ž╚╦�����ĪóūĪĘ┐ūŌĮ�ĪóūĪĘ┐┘J┐Ņ└¹ŽóĪó┤¾▓Īßt(y©®)»¤�Īó└^└m(x©┤)Į╠ė²���ĪŻŲõųą���Ż¼┤¾▓Īßt(y©®)»¤ų╗─▄į┌ģR╦ŃĢr(sh©¬)┐█│²Ż¼┐█│²ĘČć·░³└©▒Š╚╦╝░┼õ┼╝��Īó╬┤│╔─Ļūė┼«░l(f©Ī)╔·Ą─┤¾▓Īßt(y©®)╦Ä┘M(f©©i)ė├ų¦│÷�Ż¼éĆ(g©©)╚╦žō(f©┤)ō·(d©Īn)▓┐Ęų15000į¬ęį╔ŽĪó95000į¬ęįŽ┬┐╔ō■(j©┤)īŹ(sh©¬)Ģr(sh©¬)┐█│²�Ż¼ę▓Š═╩Ū├┐─ĻūŅĖ▀┐╔ęįČÉŪ░┐█│²80000į¬Ż¼ąĶ│÷╩Šßt(y©®)»¤Ę■äš(w©┤)╩š┘M(f©©i)ŽÓĻP(gu©Īn)Ų▒ō■(j©┤)įŁ╝■Ż©╗“Å═(f©┤)ėĪ╝■Ż®�����ĪŻ╚ń╣¹─Ń╚ź─ĻėąĘ¹║ŽŚl╝■Ą─╣½ęµ┤╚╔Ų╩┬śI(y©©)ŠĶ┘ø(z©©ng)Ż¼ę▓┐╔ęįį┌ģR╦ŃĢr(sh©¬)╠Ņł¾(b©żo)�����ĪŻ

ĪĪĪĪŽÓ▌^═∙─Ļ��Ż¼2022─ĻČ╚éĆ(g©©)ČÉģR╦Ńį÷╝ė┴╦ā╔ĒŚ(xi©żng)Ī░┐╔ŽĒ╩▄Ą─ČÉŪ░┐█│²Ī▒��Ż¼Ęųäe╩Ū3ÜqęįŽ┬ŗļėūā║ššūo(h©┤)īŻĒŚ(xi©żng)ĖĮ╝ė┐█│²║═éĆ(g©©)╚╦B(y©Żng)└ŽĮ┐█│²����ĪŻ

ĪĪĪĪŗļėūā║ššūo(h©┤)īŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ś╦(bi©Īo)£╩(zh©│n)×ķ├┐├¹ŗļėūā║├┐į┬1000į¬Ż¼┐╔ė╔Ę“Ų▐ę╗ĘĮ╚½Ņ~┐█│²��Ż¼ę▓┐╔ė╔Ę“Ų▐ļpĘĮŲĮĘų┐█│²��ĪŻ▒O(ji©Īn)ūo(h©┤)╚╦▓╗╩ŪĖĖ─ĖĄ─�����Ż¼ę▓┐╔ū±šš┐█│²�����ĪŻ╚ń╣¹2022─Ļ╔·┴╦ąĪīÜīÜŻ¼ėųø](m©”i)ėą╠Ņł¾(b©żo)▀@éĆ(g©©)īŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ĒŚ(xi©żng)─┐�Ż¼ģR╦ŃŲ┌ķg┐╔ęįča(b©│)ł¾(b©żo)═╦ČÉĪŻ

ĪĪĪĪéĆ(g©©)╚╦B(y©Żng)└ŽĮę▓╩Ū╚ź─Ļą┬į÷Ą─ČÉŪ░┐█│²ĒŚ(xi©żng)���Ż¼╝{ČÉ╚╦├┐─ĻūŅČÓ┐╔ęįČÉŪ░┐█│²12000į¬��ĪŻ╚ń╣¹2022─Ļ═∙éĆ(g©©)╚╦B(y©Żng)└ŽĮ┘~æ¶▐D(zhu©Żn)╚ļ┴╦┘YĮ��Ż¼Š═┐╔ęįČÉŪ░┐█│²ŽÓæ¬(y©®ng)ĮŅ~���ĪŻ▀M(j©¼n)╚ļéĆ(g©©)╚╦╦∙Ą├ČÉAPPĪ░▐kČÉĪ▒ŅlĄ└Ž┬Ī░éĆ(g©©)╚╦B(y©Żng)└ŽĮ┐█│²ą┼Žó╣▄└ĒĪ▒Ż¼Æ▀├ĶéĆ(g©©)╚╦B(y©Żng)└ŽĮ└U┘M(f©©i)æ{ūCČ■ŠS┤a���Ż¼ī¦(d©Żo)╚ļéĆ(g©©)╚╦B(y©Żng)└ŽĮ┐█│²ą┼ŽóŻ¼╝┤┐╔▀M(j©¼n)ąąČÉŪ░┐█│²��ĪŻ

ĪĪĪĪ─Ū├┤�Ż¼╩ą├±┼¾ėčéāŲĮĢr(sh©¬)┘Å(g©░u)┘IĄ─▒ŻļU(xi©Żn)─▄Ąų┐█éĆ(g©©)╚╦╦∙Ą├ČÉå߯┐ėøš▀┴╦ĮŌĄĮ����Ż¼ųž╝▓ļU(xi©Żn)Īóßt(y©®)»¤ļU(xi©Żn)��ĪóęŌ═ŌļU(xi©Żn)Īóē█ļU(xi©Żn)Ą╚Į^┤¾ČÓöĄ(sh©┤)╔╠śI(y©©)▒ŻļU(xi©Żn)Č╝▓╗─▄Ąų┐█éĆ(g©©)ČÉ��Ż¼ų╗ėąć°(gu©«)╝ę│÷┼_(t©ói)ČÉ╩šā×(y©Łu)╗▌š■▓▀Ą─ļU(xi©Żn)ĘN��Ż¼└²╚ńŲ¾śI(y©©)─ĻĮ��ĪóČÉā×(y©Łu)ĮĪ┐ĄļU(xi©Żn)║═ČÉčėB(y©Żng)└ŽļU(xi©Żn)▓┼─▄Ąų┐█éĆ(g©©)ČÉ�ĪŻ

ĪĪĪĪ▓┐ĘųŲ¾śI(y©©)║═╩┬śI(y©©)å╬╬╗Ģ■(hu©¼)į┌Ī░╬ÕļU(xi©Żn)ę╗ĮĪ▒ų«═ŌŻ¼×ķ┬Ü╣ż└U╝{Ų¾śI(y©©)─ĻĮ�����Īó┬ÜśI(y©©)─ĻĮ�����Ż¼ę▓Š═╩ŪĪ░╬ÕļU(xi©Żn)Č■ĮĪ▒ųąĄ─Ī░Ą┌Č■ĮĪ▒��ĪŻ╚ń╣¹└U╝{┴╦─ĻĮ���Ż¼Ė∙ō■(j©┤)ć°(gu©«)╝ęėąĻP(gu©Īn)š■▓▀ęÄ(gu©®)Č©└UĖČĄ──ĻĮéĆ(g©©)╚╦└U┘M(f©©i)▓┐Ęų�Ż¼į┌▓╗│¼▀^(gu©░)▒Š╚╦└U┘M(f©©i)╣ż┘Yėŗ(j©¼)ČÉ╗∙öĄ(sh©┤)Ą─4%ś╦(bi©Īo)£╩(zh©│n)ā╚(n©©i)Ą─▓┐Ęų����Ż¼Ģ║Å─éĆ(g©©)╚╦«ö(d©Īng)Ų┌Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ųą┐█│²�ĪŻ┤╦═Ō�Ż¼į┌ę╗░ŃŪķørŽ┬Ż¼«ö(d©Īng)┬Ü╣ż┘Å(g©░u)┘I┴╦─ĻĮ��Ż¼▀@▓┐ĘųĄ─ČÉ┘M(f©©i)Ų¾╩┬śI(y©©)å╬╬╗Ģ■(hu©¼)ų„äė(d©░ng)╠Ä└Ē����Ż¼▓╗ąĶę¬┬Ü╣żūį╝║╔Ļšł(q©½ng)┐█│²ĪŻ

ĪĪĪĪ╚ńĮ±���Ż¼║▄ČÓ╩ą├±Č╝┘Å(g©░u)┘I┴╦╔╠śI(y©©)ĮĪ┐Ą▒ŻļU(xi©Żn)���Ż¼Ą½╩Ūų╗ėąČÉ╩šā×(y©Łu)╗▌ą═╔╠śI(y©©)ĮĪ┐ĄļU(xi©Żn)▓┼─▄ŽĒ╩▄éĆ(g©©)ČÉĄų┐█ĪŻ▀@╩Ūć°(gu©«)╝ę║═▓┐Ęų▒ŻļU(xi©Żn)╣½╦Š║Žū„═Ų│÷Ą─ę╗ĒŚ(xi©żng)ĖŻ└¹ą═▒ŻļU(xi©Żn)«a(ch©Żn)ŲĘ���Ż¼▒Żå╬╔ŽėąĪ░ČÉā×(y©Łu)ūR(sh©¬)äe┤aĪ▒▓┼─▄Ąų┐█éĆ(g©©)ČÉ��Ż¼▀@└’Ą─Ī░ČÉā×(y©Łu)ūR(sh©¬)äe┤aĪ▒Ū░╦─╬╗╩Ū▒ŻļU(xi©Żn)┘Å(g©░u)┘I─ĻĘ▌���ĪŻĖ∙ō■(j©┤)ć°(gu©«)╝ęėąĻP(gu©Īn)š■▓▀ęÄ(gu©®)Č©�Ż¼┘Å(g©░u)┘IČÉā×(y©Łu)ĮĪ┐ĄļU(xi©Żn)Ż¼┐╔ęį░┤šš2400į¬/─ĻŻ©200į¬/į┬Ż®Ą─Ž▐Ņ~ś╦(bi©Īo)£╩(zh©│n)į┌ČÉŪ░┐█│²�����ĪŻ

ĪĪĪĪ╠ō╝┘╔Ļł¾(b©żo)║¾╣¹║▄ć└(y©ón)ųž

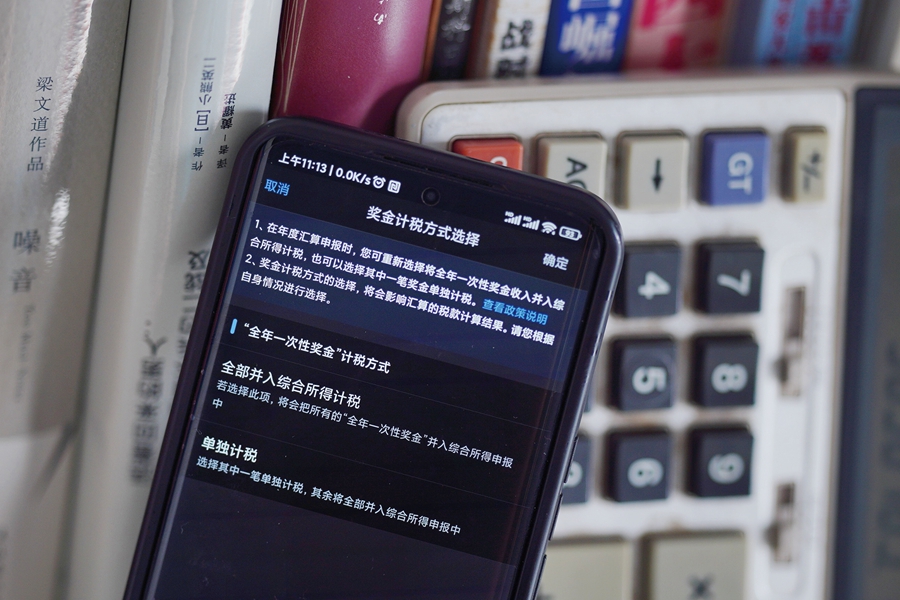

ĪĪĪĪéĆ(g©©)ČÉģR╦Ńš²į┌▀M(j©¼n)ąąųąŻ¼ę╗ą®╚╦╩š½@┴╦═╦ČÉĪ░¾@Ž▓Ī▒�����Ż¼ę╗ą®╚╦ģs┤“Ų┴╦╠ō╝┘╠Ņł¾(b©żo)½@╚Ī═╦ČÉĄ─ų„ęŌ��Ż¼ŠW(w©Żng)╔Ž▀Ć┴„é„ų°╦∙ų^Ą─Ī░═╦ČÉ├ž¾┼Ī▒�����Ż¼šTī¦(d©Żo)╝{ČÉ╚╦╠Ņł¾(b©żo)╠ō╝┘éĆ(g©©)ČÉ┐█│²ą┼Žó�ĪŻ╚ź─ĻęįüĒ(l©ói)Ż¼ć°(gu©«)╝ęČÉäš(w©┤)┐éŠų���ĪóĖ„ĄžČÉäš(w©┤)▓┐ķTŽÓ└^═©ł¾(b©żo)┴╦ČÓŲéĆ(g©©)ČÉģR╦ŃŪÕ└U▀`Ę©▀`ęÄ(gu©®)░Ė└²�ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ą┬éĆ(g©©)╚╦╦∙Ą├ČÉĘ©ę¬Ū¾����Ż¼─ĻČ╚ĮK┴╦║¾Ż¼╝{ČÉ╚╦ąĶģR┐é╣ż┘YąĮĮ��Īóä┌äš(w©┤)ł¾(b©żo)│Ļ��ĪóĖÕ│ĻĪó╠žįSÖÓ(qu©ón)╩╣ė├┘M(f©©i)╦─ĒŚ(xi©żng)ŠC║Ž╦∙Ą├║Ž▓óėŗ(j©¼)ČÉ���Ż¼Ž“ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)▐k└ĒģR╦Ń▓óĮY(ji©”)ŪÕæ¬(y©®ng)═╦╗“æ¬(y©®ng)ča(b©│)ČÉ┐Ņ��ĪŻ─Ū├┤��Ż¼──ą®ŪķørŽ┬ąĶę¬▐k└ĒģR╦Ń��Īóča(b©│)ČÉ╗“š▀═╦ČÉ─ž�����Ż┐

ĪĪĪĪĖ∙ō■(j©┤)ć°(gu©«)╝ęČÉäš(w©┤)┐éŠų░l(f©Ī)▓╝Ą─╣½Ėµ��Ż¼╚ń╝{ČÉ╚╦į┌2022─Ļęčę└Ę©ŅA(y©┤)└UéĆ(g©©)╚╦╦∙Ą├ČÉ�����Ż¼ŪęĘ¹║ŽŽ┬┴ąŪķą╬ų«ę╗�����Ż¼¤o(w©▓)ąĶ▐k└ĒģR╦ŃŻ║ģR╦ŃąĶča(b©│)ČÉĄ½ŠC║Ž╦∙Ą├╩š╚ļ╚½─Ļ▓╗│¼▀^(gu©░)12╚f(w©żn)į¬Ą─����Ż╗ģR╦ŃąĶča(b©│)ČÉĮŅ~▓╗│¼▀^(gu©░)400į¬Ą─�����Ż╗ęčŅA(y©┤)└UČÉŅ~┼cģR╦Ńæ¬(y©®ng)╝{ČÉŅ~ę╗ų┬Ą─���Ż╗Ę¹║ŽģR╦Ń═╦ČÉŚl╝■Ą½▓╗╔Ļšł(q©½ng)═╦ČÉĄ─�����ĪŻ

ĪĪĪĪĘ¹║ŽŽ┬┴ąŪķą╬ų«ę╗Ą─��Ż¼ätąĶ▐k└ĒģR╦ŃŻ║ęčŅA(y©┤)└UČÉŅ~┤¾ė┌ģR╦Ńæ¬(y©®ng)╝{ČÉŅ~Ūę╔Ļšł(q©½ng)═╦ČÉĄ─�Ż╗2022─Ļ╚ĪĄ├Ą─ŠC║Ž╦∙Ą├╩š╚ļ│¼▀^(gu©░)12╚f(w©żn)į¬ŪęģR╦ŃąĶę¬ča(b©│)ČÉĮŅ~│¼▀^(gu©░)400į¬Ą─���ĪŻ

ĪĪĪĪéĆ(g©©)ČÉģR╦ŃĄ─įŁät╩ŪĪ░ČÓ═╦╔┘ča(b©│)Ī▒��ĪŻąĶę¬╠žäe╠ßąčĄ─╩Ū��Ż¼╔Ļšł(q©½ng)═╦ČÉ╩ŪÖÓ(qu©ón)└¹����Ż¼╝{ČÉ╚╦ę▓┐╔ęį▀xō±Ę┼Śē═╦ČÉ�ĪŻ▀xō±Ę┼Śē═╦ČÉ║¾�����Ż¼į┌ČÉ╩šš„╣▄Ę©ęÄ(gu©®)Č©Ą─Ų┌Ž▐ā╚(n©©i)▀Ć┐╔ęįį┘┤╬╔Ļšł(q©½ng)═╦ČÉ�����ĪŻĄ½╩ŪģR╦ŃĮY(ji©”)╣¹▒žĒÜča(b©│)ČÉĄ─��Ż¼ģR╦ŃŲ┌ĮY(ji©”)╩°║¾╚ń╣¹ø](m©”i)ėąūŃŅ~ča(b©│)└UČÉ┐Ņ���Ż¼ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)īóę└Ę©╝ė╩š£■╝{ĮŻ¼▓óėø╚ļŲõ╝{ČÉėøõø��ĪŻ

ĪĪĪĪąĶę¬ūóęŌĄ─╩Ū����Ż¼Ū¦╚f(w©żn)äeįćłD═©▀^(gu©░)╠ō╝┘╔Ļł¾(b©żo)½@╚Ī═╦ČÉŻ¼ę▓äeŠ▄▓╗▐k└ĒéĆ(g©©)ČÉģR╦ŃįćłD╔┘└UéĆ(g©©)╚╦╦∙Ą├ČÉ����Ż¼Ę±ät║¾╣¹║▄ć└(y©ón)ųžĪŻ╚šŪ░��Ż¼ć°(gu©«)╝ęČÉäš(w©┤)┐éŠų╣½▓╝┴╦6Ų╔µČÉ░Ė╝■Ż¼ŲõųąŠ═ėąę╗Ų╬┤ę└Ę©▐k└ĒéĆ(g©©)╚╦╦∙Ą├ČÉŠC║Ž╦∙Ą├ģR╦ŃŪÕ└U░Ė╝■����ĪŻ─│╣½╦ŠåT╣ż╬┤į┌Ę©Č©Ų┌Ž▐ā╚(n©©i)▐k└Ē2020─ĻČ╚�Īó2021─ĻČ╚éĆ(g©©)╚╦╦∙Ą├ČÉŠC║Ž╦∙Ą├ģR╦ŃŪÕ└UŻ¼╔┘└UéĆ(g©©)╚╦╦∙Ą├ČÉ���Ż¼Įø(j©®ng)ČÉäš(w©┤)▓┐ķT╠ßąčČĮ┤┘║¾╚į╬┤▐k└Ē�����ĪŻČÉäš(w©┤)▓┐ķT┴ó░ĖÖz▓ķ║¾����Ż¼Ųõ╔Ļł¾(b©żo)ča(b©│)└U┴╦ČÉ┐Ņ�����ĪŻę└ō■(j©┤)ŽÓĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)ęÄ(gu©®)Č©�Ż¼ČÉäš(w©┤)Šų╗³▓ķŠųī”(du©¼)╦¹ūĘ└UČÉ┐ŅĪó╝ė╩š£■╝{Į▓ó╠Ä┴P┐Ņ╣▓ėŗ(j©¼)9.99╚f(w©żn)į¬�ĪŻ

ĪĪĪĪ╠ßąč

ĪĪĪĪąĪą─═╦ČÉįp“_

ĪĪĪĪČÉäš(w©┤)▓┐ķT╠ßąčŻ¼─┐Ū░╩Ū▐k└Ē═╦ČÉĖ▀ĘÕŲ┌��Ż¼ėą▓╗Ę©ĘųūėĮĶÖC(j©®)įp“_Ż¼ėąĄ─ęįĪ░Ė▀Ņ~═╦ČÉĮĪ▒×ķšTD���Ż¼═©▀^(gu©░)ß׶~ŠW(w©Żng)šŠ╠ū╚Ī╩ą├±Ńyąą┐©║═éĆ(g©©)╚╦ą┼Žó���Ż╗ėąĄ─┤“ļŖįÆ╗“░l(f©Ī)Č╠ą┼Ż¼ęįĪ░īŻśI(y©©)═╦ČÉ���Ż¼ø](m©”i)│╔╣”▓╗╩š╚Ī┘M(f©©i)ė├Ī▒×ķšTD����Ż¼“_╚Ī╩ą├±Ńyąą┐©ą┼Žó��ĪŻ╝{ČÉ╚╦æ¬(y©®ng)ĄŪõøĪ░éĆ(g©©)╚╦╦∙Ą├ČÉĪ▒╩ųÖC(j©®)APP��Ż¼▓ķ┐┤ūį╝║ŠC║Ž╦∙Ą├║═╝{ČÉŪķør�Ż¼▓╗ꬎ“─░╔·╚╦╠ß╣®╚╬║╬┘~╠¢(h©żo)╝░├▄┤aĪŻĮėĄĮ╦∙ų^Ī░╚╦╣ż═╦ČÉĪ▒üĒ(l©ói)ļŖ���Ż¼ę¬╠ßĖ▀Š»╠Ķ���Ż¼▓╗æ¬(y©®ng)▌pą┼ĪŻ╚ńį┌╩╣ė├Ī░éĆ(g©©)╚╦╦∙Ą├ČÉĪ▒╩ųÖC(j©®)APPĢr(sh©¬)░l(f©Ī)¼F(xi©żn)ŽĄĮy(t©»ng)╣╩šŽ���Ż¼æ¬(y©®ng)┬ō(li©ón)ŽĄįōAPP╣┘ĘĮ╚╦╣ż┐═Ę■║╦īŹ(sh©¬)�����ĪŻ

ĪĪĪĪ¢|ĮŁĢr(sh©¬)ł¾(b©żo)ėøš▀äóęęČ╦