įŁś╦Ņ}Ż║

ĪĪĪĪ─ĻĮK¬ä└ĒžöĪ░ĘĆ(w©¦n)Ī▒ūų«öŅ^

ĪĪĪĪā”ąŅć°é∙���ĪóČ©Ų┌┤µ┐Ņ�Īó┤¾Ņ~┤µå╬Øu│╔Ī░ŽŃGGĪ▒

ĪĪĪĪą┴┐Óę╗─ĻĄ─Ī░┤“╣ż╚╦Ī▒ūŅ┬N╩ūęį┼╬Ą─│²┴╦║═╝ę╚╦łFłA�Ż¼Š═╩Ū─ĻĮK¬ä┴╦ĪŻĮ³╚š��Ż¼ųąųŪū╔įā░l(f©Ī)▓╝Ą─ĪČ2022─ĻŲ¾śI(y©©)─ĻĮK¬ä░l(f©Ī)Ę┼ėŗäØš{(di©żo)čął¾ĖµĪĘųĖ│÷��Ż¼74%Ą─Ų¾śI(y©©)ėŗäØ░l(f©Ī)Ę┼─ĻĮK¬ä�����Ż¼╚╦Š∙2.19╚fį¬Ż¼┬įĄ═ė┌2021─ĻĄ─2.37╚fį¬�ĪŻ

ĪĪĪĪļSų°─ĻĮK¬äĻæ└m(x©┤)ĄĮ┘~Ż¼▀@╣PęčĮø(j©®ng)ĄĮ╩ų╗“╝┤īóĄĮ╩ųĄ──ĻĮK¬äįō╚ń║╬░▓┼┼��Ż┐ėøš▀░l(f©Ī)¼F(xi©żn)���Ż¼Į±─Ļ▓╗╔┘╩ą├±═Č┘Y’LĖ±Ė³×ķ▒Ż╩žŻ¼į┌č█╗©┐ØüyĄ─Ī░┘Y«a(ch©Żn)╗@ūėĪ▒└’�Ż¼ūŅŪÓ▓AĄ─▀Ć╩Ū┤µÕXĪŻ

ĪĪĪĪ

ĪĪĪĪ

ŠW(w©Żng)ėč┐éĮY(ji©”)│÷ČÓ╝ęŃyąą2023┤¾Ņ~┤µå╬└¹┬╩▒Ē�ĪŻ ╗▌ų▌╚šł¾ėøš▀ų▄ķ¬ öz

ĪĪĪĪ▒▄ļUŪķŠwØŌ║± ─ĻĮK¬ä┤µÕXęŌįĖ╔Ž╔²

ĪĪĪĪ80║¾÷Ł÷ŁŻ©╗»├¹Ż®į┌ę╗╝ęć°Ų¾╚╬┬Ü▓┐ķTų„╣▄Ż¼╩š╚ļĘĆ(w©¦n)Č©�����ĪŻęį═∙░l(f©Ī)═Ļ─ĻĮK¬ä�����Ż¼╦²ų„ę¬═Č┘YĘĮŽ“╩ŪŃyąą└Ēžö┼c╗∙Į�ĪŻ▓╗▀^Į±─Ļ÷Ł÷Ł▐D(zhu©Żn)ūā┴╦ęį═∙Ą─’LĖ±Ż¼ūāĄ├▒Ż╩ž�ĪŻĪ░╚ź─ĻįŁ▒ŠŽļ┐┐╗∙Į┘ŹéĆLVŻ¼ĮY(ji©”)╣¹░l(f©Ī)¼F(xi©żn)═Č▀M╚źĄ─ÕXęčĮø(j©®ng)Ą°Ą¶┴╦ę╗éĆÉ█±R╩╦�Ż¼▀@éĆąąŪķ│¼│÷╬ęĄ─│ą╩▄─▄┴”Ī�ŻĪ▒ę“┤╦Į±─Ļ─ĻĮK¬äŻ¼╦²▀xō±┴╦Ę┼į┌ā”ąŅ└’�����Ż¼Ī░ÕX┤µŲüĒ▓╗Ģ■ėą╠½┤¾╩šęµ���Ż¼Ą½ų┴╔┘▓╗Ģ■╠Ø��Ī�ŻĪ▒

ĪĪĪĪ┤µÕXā┤├═Ą─��Ż¼▀Ćėą▓╗╔┘─Ļ▌p╚╦�����ĪŻ90║¾Ą─ąĪ±RĮ±─Ļ░l(f©Ī)┴╦1╚fį¬Ą──ĻĮK¬ä�����Ż¼ęį═∙╦¹Ģ■▀xō±Ī░┘I┘I┘IĪ▒╗“š▀ķ_åóę╗ł÷Ī░šfū▀Š═ū▀Ą─┬├ąąĪ▒Ļ¹ä┌ūį╝║���Ż¼Į±─Ļ─├ĄĮ─ĻĮK¬ä║¾ätķ_╩╝ĻP(gu©Īn)ūóŃyąąČ©┤µ��Ī���ŻĪ░¼F(xi©żn)į┌░l(f©Ī)¼F(xi©żn)���Ż¼┤µ┐Ņ╩ŪĄūÜŌĪ��ŻĪ▒ąĪ±Ršf

ĪĪĪĪĖ∙ō■(j©┤)čļąą░l(f©Ī)▓╝Ą─2022─ĻĮ╚┌Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)ł¾Ėµ�����Ż¼╚ź─Ļ╚½ć°╚╦├±Ä┼┤µ┐ŅŅ~į÷╝ė┴╦│¼▀^26╚fā|į¬��Ż¼═¼▒╚ČÓį÷6.59╚fā|į¬��ĪŻŲõųą�Ż¼ūĪæ¶┤µ┐Ņį÷╝ė17.84╚fā|į¬���Ż¼äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀�����ĪŻ

ĪĪĪĪį┌Į╚┌╚”Ż¼║▄ČÓ╚╦Č╝┬Āšf▀^Ī░┤µ┐Ņ░ß╝ęĪ▒▀@╝■╩┬Ż¼šfĄ─╩Ū═Č┘Yš▀Ė³įĖęŌ░čÕX═ČŽ“╗∙Į�Īó╣╔Ų▒Īóą┼═ą▀@ą®Øōį┌╩šęµĖ³Ė▀Ą─═Č┘YĒŚ─┐╔Ž�����Ż¼Č°▓╗įĖęŌūīÕX╠╔į┌Ą═ŽóĄ─Ńyąą┤µ┐Ņ╔Ž��ĪŻ▓╗▀^Į±─Ļ���Ż¼▀@éĆŪķør░l(f©Ī)╔·┴╦▒╚▌^┤¾Ą─ūā╗»Ż¼║▄ČÓ╚╦─├ĄĮ─ĻĮK¬ä║¾�Ż¼īÄ┐╔░čÕXĘ┼į┌╗ŅŲ┌┤µ┐Ņ╔ŽŻ¼ę▓▓╗├ż─┐═Č┘Y���ĪŻā”ąŅć°é∙�ĪóČ©Ų┌┤µ┐Ņ���Īó┤¾Ņ~┤µå╬Øu│╔Ī░ŽŃGGĪ▒��Ż¼į°Įø(j©®ng)Ą─┤µ┐Ņ░ß╝ęč▌ūā│╔╚ńĮ±Ą─┤µ┐Ņ╗ž┴„��Ż¼ā”ąŅ┤µ┐ŅČ©Ų┌╗»æB(t©żi)ä▌ė·░l(f©Ī)├„’@�����ĪŻ

ĪĪĪĪśI(y©©)ā╚(n©©i)╚╦╩┐ę▓šJ×ķ�Ż¼į┌«öŽ┬Ą─Įø(j©®ng)Ø·┤¾Łh(hu©ón)Š│Ž┬Ż¼╩ął÷╔Ž═ČÖCĄ─ÖCĢ■▓ó▓╗ČÓ�����Ż¼ę“┤╦�����Ż¼«öŽ┬Ą─═Č┘Y└Ēžö���Ż¼▀Ć╩Ūę¬│¬Ī░ĘĆ(w©¦n)Ī▒ūųįEĪ��Ż╗▌ų▌─│ć°ėąŃyąą└ĒžöĤų▒čįŻ║Ī░╚ń╣¹├░├░╩¦╩¦�Ż¼šJ×ķ╣╔╩ąĪó³SĮČ╝į┌Ąū▓┐�Ż¼┐╔ęį┤¾─æĮķ╚ļŻ¼║▄┐╔─▄Ģ■ūī─ĻĮK¬ä┤¾Ę∙┐s╦«�����ĪŻį┌╬ę┐┤üĒŻ¼¼F(xi©żn)ļAČ╬╣▄└Ē║├─ĻĮK¬ä��Ż¼ę╗╩Ūę¬īó▓┐Ęų─ĻĮK¬äū÷Ńyąąā”ąŅ�����Ż¼ęįéõ╝ę═ź╝▒ė├�����Ż╗ŲõėÓ▓┐Ęų▀Ć╩Ū▀xō±ĘĆ(w©¦n)ĮĪą═Ą─└Ēžö«a(ch©Żn)ŲĘ×ķę╦�����Ī��ŻĪ▒

ĪĪĪĪ▓╗▀^Į³Ų┌ļSų°╣╔╩ąé∙╩ąŲ¾ĘĆ(w©¦n)╗ž╔²�����Ż¼ę▓┐╔ęį▀mĢr▀xō±ę╗ą®ųąĖ▀’LļUĄ─└Ēžö«a(ch©Żn)ŲĘ���ĪŻšą┬ō(li©ón)Į╚┌╩ūŽ»čąŠ┐åT�����ĪóÅ═Ą®┤¾īWĮ╚┌蹊┐į║╝µ┬Ü蹊┐åTČŁŽŻĒĄŠ═▒Ē╩Š���Ż¼2023─ĻĮø(j©®ng)Ø·į÷ķL╦┘Č╚╝ė┐ņ╩Ū┤¾Ė┼┬╩╩┬╝■�Ż¼ļSų°║Ļė^Įø(j©®ng)Ø·Ą─ųØu╗ųÅ═�Ż¼Ńyąą└Ēžö║═╗∙Į┐╔ęį▀m«öį÷╝ė┼õų├▒╚└²ĪŻ

ĪĪĪĪ▒Ż▒ŠĘĆ(w©¦n)ĮĪ╩Ūų„┴„ ┐╔╠ßŪ░µiČ©┤µ┐Ņ╩šęµ

ĪĪĪĪ─ĻĮK¬ä░l(f©Ī)Ę┼Ģr�Ż¼═©│Żę▓╩ŪŃyąą┤¾┴”Ī░öłā”Ī▒Ą─³SĮĢr╣Ø(ji©”)ĪŻėøš▀ūóęŌĄĮ�Ż¼Į±─ĻūŅ╩▄╩ą├±ŪÓ▓AĄ─«a(ch©Żn)ŲĘų«ę╗╩Ū┤¾Ņ~┤µå╬Ż¼įSČÓŃyąąį┌╣Ø(ji©”)Ū░įńįń═Ų│÷┴╦ą┬┤║īŻŽĒ┤¾Ņ~┤µå╬�����Ż¼└¹┬╩═©│ŻĖ▀ė┌ŲõŲš═©┤µ┐Ņ└¹┬╩0.05ĄĮ0.1éĆ░┘Ęų³c��ĪŻėøš▀ė^▓ņ░l(f©Ī)¼F(xi©żn)�Ż¼Į±─Ļ┤¾Ņ~┤µå╬ę└╚╗ļyōīĪŻ

ĪĪĪĪ═∙─Ļ┤║╣Ø(ji©”)Ū░Ž”�����Ż¼╩ą├±└Ņ┼«╩┐Č╝Ģ■░čš╔Ę“ęčĮø(j©®ng)░l(f©Ī)Ę┼Ą─▓┐Ęų─ĻĮK¬ä║═Ū░ę╗─ĻĄĮŲ┌Ą─┤µ┐ŅĄ╚Įy(t©»ng)ę╗▐D(zhu©Żn)┤µū÷└Ēžö���ĪŻ╚╗Č°╚ź─Ļ�����Ż¼Ńyąą└ĒžöŅlŅlįŌė÷ŲŲā¶�Ż¼═Č┘Yš▀╔§ų┴┐╔─▄Ģ■ōp╩¦▒ŠĮ�����Ī�����ŻĪ░Į±─Ļ▓╗Ėę┘I└Ēžö┴╦�Ż¼╦ŃüĒ╦Ń╚ź▀Ć╩Ū┤¾Ņ~┤µå╬ūŅäØ╦ŃŻ¼╚fę╗ųą═ŠąĶę¬┘YĮ╝▒ė├��Ż¼ę▓┐╔ęįį┌ŠW(w©Żng)Ńy▐D(zhu©Żn)ūī��Ż¼¤ošō╩Ūūį╝║▀Ć╩ŪĮė╩▄▐D(zhu©Żn)ūīĄ─╚╦Č╝┐╔ęįŽĒ╩▄ĄĮ3─Ļ┤¾Ņ~┤µå╬Ą─└¹┬╩��Ī��ŻĪ▒╚╗Č°«ö└Ņ┼«╩┐┤“ķ_Ńyąą╩ųÖCŃyąąAPP���Ż¼ģs░l(f©Ī)¼F(xi©żn)ī”æ¬(y©®ng)Ą─╚²─ĻŲ┌┤¾Ņ~┤µå╬«a(ch©Żn)ŲĘęčĮø(j©®ng)╩█¾└�ĪŻ

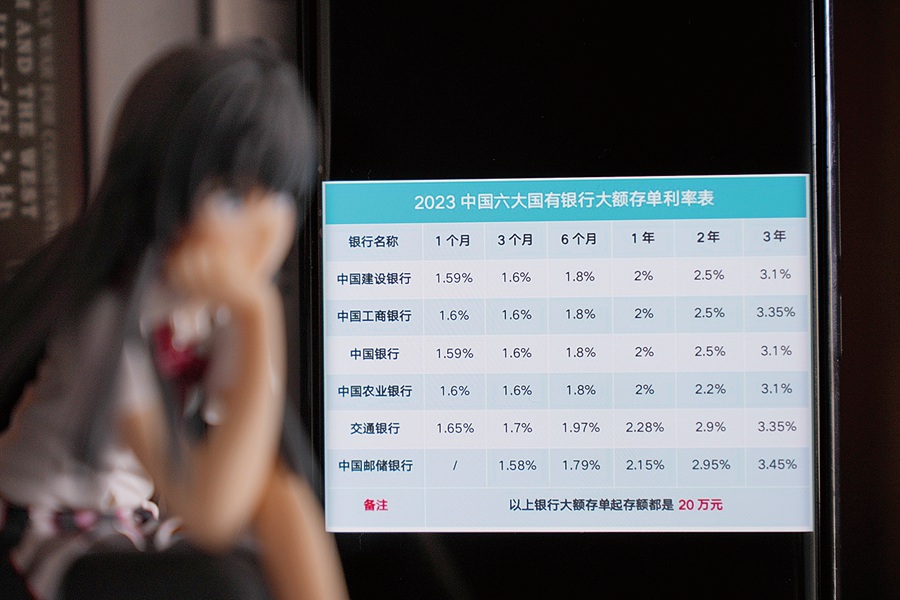

ĪĪĪĪĪ░═∙─Ļę╗ĄĮ─ĻĻP(gu©Īn)Ż¼ĘĆ(w©¦n)ĮĪą═Ą─═Č┘Yš▀Ž▓Üg┘I└Ēžö▀^─Ļ�ĪŻĄ½Į±─Ļ┤¾╝ęĄ─▒▄ļUŪķŠw▒╚▌^Ė▀Ż¼┤¾Ņ~┤µå╬▀Ć╩ŪČÓöĄ(sh©┤)╚╦Ą─╩ū▀x���Ī��ŻĪ▒į┌Į©ąą─│ų¦ąąŠW(w©Żng)³c�Ż¼└ĒžöĮø(j©®ng)└ĒĖµįVėøš▀��Ż¼«ö╠ņĄ─┤¾Ņ~┤µå╬Ņ~Č╚ęčĮø(j©®ng)▒╗ōī═Ļ��ĪŻō■(j©┤)Žż�Ż¼Į©ąąĄ─┤¾Ņ~┤µå╬└¹┬╩×ķ1─Ļ2.0%Īó2─Ļ2.5%�����Īó3─Ļ3.1%���ĪŻ

ĪĪĪĪ│²┴╦┤¾Ņ~┤µå╬ų«═Ō�Ż¼Č©Ų┌┤µ┐Ņę▓▒Ż▒Š▒ŻŽó���Ż¼ę“┤╦ę▓╩ŪŃyąąĪ░ķ_ķT╝tĪ▒Ą─ų„┤“«a(ch©Żn)ŲĘ�ĪŻÅV░l(f©Ī)Ńyąą└ĒžöĮø(j©®ng)└ĒŽ“ėøš▀═Ų╦]┴╦ŃyąąĄ─Ųš═©Č©Ų┌┤µ┐Ņ«a(ch©Żn)ŲĘŻ║1─ĻŲ┌└¹┬╩2.05%��Ż¼2─ĻŲ┌└¹┬╩2.65%���Ż¼3─ĻŲ┌└¹┬╩3.25%�Ż¼ŪęŲ┤µĮŅ~ų╗ąĶ1000į¬Ų���Ż¼ķTÖæ║▄Ą═���ĪŻ▐r(n©«ng)śI(y©©)ŃyąąĮ³Ų┌ę▓═Ų│÷┴╦ČÓśė╗»Ą─┤µ┐Ņ«a(ch©Żn)ŲĘŻ¼░³└©Ī░ļp└¹žSĪ▒║═Ī░Ńy└¹ČÓĪ▒�Ż¼ŲõųąŻ¼Ī░Ńy└¹ČÓĪ▒ų╗ąĶ5000į¬Ų┤µ��Ż¼3─ĻŲ┌Ą─└¹┬╩┐╔▀_3.0%�ĪŻ╣ż╔╠ŃyąąĄ─░▓ŽĒĘĆ(w©¦n)┤µ«a(ch©Żn)ŲĘĪ░ųŪ┤µ═©Ī▒║═Č©Ų┌┤µ┐ŅŻ¼└¹┬╩┼c▐r(n©«ng)śI(y©©)Ńyąą▒Ż│ųę╗ų┬���ĪŻ

ĪĪĪĪĮ╗═©ŃyąąĄ─╣┘ĘĮAPP’@╩Š��Ż¼įōąąš¹┤µš¹╚Ī┤µ┐Ņ2─ĻŲ┌Ą─ūŅĖ▀└¹┬╩×ķ2.65%�Ż¼3─ĻŲ┌ūŅĖ▀3.25%Ż¼5─ĻŲ┌ūŅĖ▀3.3%��Ī�ŻĪ░┤¾Ņ~┤µå╬Ą─└¹┬╩Ģ■╔į╬óĖ▀ę╗ą®Ż¼Ą½╗∙▒ŠĪ«├ļø]Ī»�Ż¼Č°ŪęķTÖæ▒╚▌^Ė▀Ż¼╚ń╣¹─ĻĮK¬äĮŅ~▓╗Ė▀╗“š▀ōī▓╗ĄĮ┤¾Ņ~┤µå╬�Ż¼▓╗Ę┴▀xō±Č©Ų┌┤µ┐ŅŻ¼└¹┬╩▓Ņäe▓óø]ėą─Ū├┤┤¾�ĪŻĪ▒Į╗═©ŃyąąĄ─└ĒžöĮø(j©®ng)└ĒĮ©ūh��ĪŻ

ĪĪĪĪ2022─Ļ��Ż¼į┌╩ął÷└¹┬╩Č©ārūį┬╔ÖCųŲ╝s╩°ų«Ž┬�����Ż¼Ńyąą┤µ┐Ņ└¹┬╩Įø(j©®ng)Üv┴╦ā╔▌å┤¾Ę∙š{(di©żo)š¹�Ż¼Ė„ŅÉ┤µ┐Ņ└¹┬╩Š∙ėą▌^┤¾Ę∙Č╚Ž┬š{(di©żo)ĪŻ▓╗āH╚ń┤╦��Ż¼2022─Ļā”ąŅć°é∙└¹┬╩│╩¼F(xi©żn)Ī░╚²▀BĮĄĪ▒���Ī�ŻĪ░ķLŲ┌üĒ┐┤Ż¼į┌┘J┐Ņ└¹┬╩╦«ŲĮŠS│ųŽÓī”▌^Ą═╦«ŲĮĄ─ŪķørŽ┬�Ż¼Ńyąąā¶Žó▓Ņ│ąē║Ż¼┤µ┐Ņ└¹┬╩╗“┤µį┌Ž┬ąą┐šķg�Ī���ŻĪ▒Ųšęµś╦£╩蹊┐åT═§¹Éµ├╠ßąč���Ż¼āAŽ“ė┌▒Ż▒Šą═«a(ch©Żn)ŲĘĄ─═Č┘Yš▀Ż¼┐╔▀xō±┤µ┐Ņ└¹┬╩ŽÓī”▌^Ė▀Ą─ÖCśŗ(g©░u)▀Mąąā”ąŅ�����Ż¼╠ßŪ░µiČ©┤µ┐Ņ╩šęµ�ĪŻ

ĪĪĪĪį÷Ņ~ĮK╔Ēē█ļUĄ╚ └Ēžöą═▒ŻļUū▀Ū╬

ĪĪĪĪĪ░─ĻĮK¬äūŅ¾w├µĄ─╚ź╠ÄĪ¬Ī¬┘I▒ŻļUĪ���ŻĪ▒Ī░ūŅą┬į÷Ņ~ĮK╔Ēē█ļU┼┼ąą░±�Ż¼┤µ─ĻĮK¬ä▒ž┐┤�ĪŻĪ▒2022─Ļ�Ż¼▓┐Ęų╗∙ĮĪó└Ēžö«a(ch©Żn)ŲĘĄ°┬ķ┴╦���Ż¼║▄ČÓ╚╦ų▒║¶Ī░╚Ō╠█Ī▒��Ż¼Č°╩▄ę▀Ūķ���Īó╩ął÷Ą╚▓╗└¹ę“╦ž»B╝ė�����Ż¼žöĖ╗╣▄└Ēą╬╩Į╔·ūā�Ż¼ęŌ═Ō’LļU╝ėäĪ�Ż¼ė╔┤╦ĦüĒ╚½├±▒ŻļUęŌūR╠ß╔²ĪŻĮ³üĒ���Ż¼ę╗ą®▒ŻļU┤·└Ē╚╦ĮĶä▌Æü│÷ķŽÖņų”��ĪŻ

ĪĪĪĪĪ░║▄ČÓ╚╦Č╝╩Ū┘I─Ļ└UĄ─▒ŻļU«a(ch©Żn)ŲĘ��Ż¼─├ĄĮ─ĻĮK¬ä���Ż¼äé║├┐╔ęįė├üĒų¦ĖČę╗─ĻĄ─▒Ż┘MĪ���ŻĪ▒ŲĮ░▓▒ŻļUĮø(j©®ng)╝o╚╦└Ņ├ĘĖµįVėøš▀��Ż¼į┌Ńyąą└¹┬╩Ž┬ąą┤¾▒│Š░Ž┬�Ż¼─▄ē“µiČ©ķLŲ┌╩šęµĄ─ā”ąŅą═▒ŻļUį┌╩ął÷╔Žė╚×ķ╗▒¼Ż¼╚ń─ĻĮ▒ŻļU���Īóį÷Ņ~ĮK╔Ēē█ļUį┌ā╚(n©©i)Ą─└Ēžöą═▒ŻļUū▀Ū╬�ĪŻ

ĪĪĪĪĪ░└Ēžöą═▒ŻļU│²║Ł╔w▒ŻšŽ╣”─▄═Ō�����Ż¼▀ĆŠ▀ėą═Č┘YķTÖæĄ═��Īó¤o─╝╝»Ų┌Ą╚ā×(y©Łu)ä▌�����Ż¼ŲõĖĮī┘Ą─└Ēžö╣”─▄┐╔īŹ¼F(xi©żn)┘YĮĄ─▒ŻųĄį÷ųĄ���Ż¼▀m║Ž¤oĢrķg┤“└Ē┘Y«a(ch©Żn)╗“╩Ūī”Į╚┌╩ął÷▓╗╔§╩ņŽżĄ─┬Üł÷╚╦Ī��ŻĪ▒└Ņ├Ę▒Ē╩Š���Ż¼ė╔ė┌└Ēžöą═▒ŻļUąĶę¬│ųėą▌^ķLĄ─Ģrķg�����Ż¼╦∙ęį▀m║ŽŠ▀ėąķLŲ┌┤_Č©ąįęÄ(gu©®)äØĄ─╚╦╚║���ĪŻ▒╚╚ń┐╔ęį×ķB(y©Żng)└Ž�ĪóĮ╠ė²╗“š▀╗ķ╝▐▀@ą®┤_Č©ąįĄ─╩┬╝■┘Å┘I└Ēžöą═▒ŻļU���Ż¼ęį┤╦üĒū÷ūŃ┘YĮĄ─ā”éõ�ĪŻąĶę¬ūóęŌĄ─╩Ū���Ż¼ŽÓī”ė┌Ųõ╦¹└Ēžö«a(ch©Żn)ŲĘ�Ż¼ŲõūŅ┤¾Ą─Ī░┴ėä▌Ī▒×ķ┴„äėąįę╗░ŃČ°čį╚§ė┌Ńyąą└Ēžö║═╗∙Į���ĪŻ▀@ęŌ╬Čų°Č╠Ų┌╚ń╣¹ė├ÕX��Ż¼ät▓╗▀m║Ž▀xō±└Ēžöą═▒ŻļU��ĪŻ

ĪĪĪĪ├┐éĆ╚╦Ą──ĻĮK¬äĮŅ~ėą╦∙▓╗═¼��Ż¼╔·╗ŅąĶŪ¾┼c’LļUŲ½║├ę▓┤µį┌▓Ņ«É���Ż¼─Ū├┤��Ż¼─ĻĮK¬äį§śė▀Mąą▒ŻļUęÄ(gu©®)äØ▓┼Ė³║Ž└Ē�Ż┐

ĪĪĪĪ▒ŻļU╚╦╩┐ĮķĮB���Ż¼░┤ĮŅ~▀MąąĘų┼õ╩Ū─ĻĮK¬ä┼õų├▒ŻļUĄ─Ą┌ę╗▓Į�ĪŻ╩ūŽ╚æ¬(y©®ng)Ė∙ō■(j©┤)─ĻĮK¬äĄ─ĮŅ~┤¾ąĪū÷│÷▀m«ö?sh©┤)─Ęų┼õ��Ż¼┤_Č©ąĶę¬┼õų├ČÓ╔┘ĮŅ~ĄĮ▒ŻļU�����ĪŻĄ┌Č■▓Įät╩ŪļUĘN┘Å┘IĄ─Ž╚║¾Ēśą“ę¬ŪÕ╬·��Ż¼╝┤▓╗šōūį╔ĒĄ─’LļU═Č┘YŲ½║├╩Ū║╬ĘNŅÉą═��Ż¼─ĻĮK¬ä┘Å┘I▒ŻļUĢr�����Ż¼Č╝æ¬(y©®ng)«öų°╩ų╩ß└Ē╝ę═ź│╔åTį┌ĮĪ┐Ą��ĪóęŌ═Ō╔ŽĄ─▒ŻšŽŅ~Č╚�ĪŻ└źü÷ĮĪ┐Ą▒ŻļUŽÓĻP(gu©Īn)žōž¤╚╦▒Ē╩ŠŻ║Ī░╗©ąĪÕX▐k┤¾╩┬���Ż¼┐╔ęįā×(y©Łu)Ž╚═Ļ╔Ų╝ę═ź│╔åTęŌ═ŌļU���Īó░┘╚fßt(y©®)»¤ļU«a(ch©Żn)ŲĘ��ĪŻųž╝▓ļU�Īóē█ļUĖ∙ō■(j©┤)Įø(j©®ng)Ø·ĀŅørū├Ūķ┘Å┘I��Ż¼═Ų╦]└ŁķLĮ╗┘MŲ┌��Ż¼£p▌pĮ╗┘Mē║┴”��ĪŻ└ĒžöļUūŅ║¾┐╝æ]���Ż¼ū÷ĄĮ│õĘų┴╦ĮŌ«a(ch©Żn)ŲĘ║¾į┘┘Å┘I�Ī�����ŻĪ▒

ĪĪĪĪąĪĮ©ūh

ĪĪĪĪĖ∙ō■(j©┤)ūį╔ĒŚl╝■║Ž└Ē└Ēžö

ĪĪĪĪĪ░╩ął÷╔Ž▀@ą®╠ž╔½└Ēžö«a(ch©Żn)ŲĘ┐┤Ą├╚╦č█╗©┐Øüy�����Ż¼ĄĮĄūįōį§├┤▀x─žŻ┐Ī▒▓╗╔┘╩ą├±░l(f©Ī)│÷┴╦ę╔å¢��ĪŻī”┤╦�Ż¼╬ę╩ąę╗╝ę┤¾ą═╚»╔╠ÖCśŗ(g©░u)└ĒžöęÄ(gu©®)äØĤĮ©ūh╩ą├±Ż¼ę╗Č©ę¬ŅA(y©┤)┴¶│÷│õĘųĄ─¼F(xi©żn)Į┴„���Ż¼▒ŻūC╚š│Ż╝░╣Ø(ji©”)╚šķ_õN�����ĪŻ╚ń╣¹┘YĮ▌^╔┘�����Ż¼Į©ūhų╗┘Ię╗ā╔ų╗ĘĆ(w©¦n)ĮĪą═«a(ch©Żn)ŲĘ▀Mąą═Č┘Y���Ż╗╚ń╣¹┘YĮ▌^ČÓ���Ż¼┐╔╠ßŪ░ęÄ(gu©®)äØ║├─ĻĮK¬äė├═Š�����Ż¼īóŲõ░┤šš┴„äėąįĘų×ķČ╠Ų┌┐╔ė├Ą─╚š│Żķ_ų¦�ĪóČ╠Ų┌▓╗ė├Ą─ŅA(y©┤)éõĮęį╝░ķLŲ┌▓╗ė├Ą─éĆ╚╦┤µ┐Ņ╚²▓┐ĘųŻ¼ļS║¾░┤šš└Ēžö«a(ch©Żn)ŲĘĄ─Ų┌Ž▐▀xō±═Č┘Y──ę╗ĘN«a(ch©Żn)ŲĘ�����Ī�Ż┐╔ęį┐╝æ]ČÓ┘IÄūų╗▓╗═¼ŅÉą═Ą─«a(ch©Żn)ŲĘĘų╔ó’LļUŻ¼║Ž└Ē▓╝Šų���ĪŻ

ĪĪĪĪ╗▌ų▌╚šł¾ėøš▀äóęęČ╦